%201.avif)

Während alle auf Lithium schauen, kontrolliertChina den eigentlichen Kern der LFP-Lieferkette –First Phosphate positioniert sich an derstrategischen Nahtstelle

Der Rohstoff, über den kaum jemand spricht

Die globale Batterieindustrie erlebt eine tektonische Verschiebung. Milliarden fließen in neue Zellfabriken. Regierungen sprechen von Lieferkettensicherheit. Unternehmen aus den Bereichen Energiespeicherung, Rechenzentren und Automobilindustrie investieren aggressiv in Lithium-Eisenphosphat-Batterien (LFP).

Doch während die Aufmerksamkeit auf Lithium gerichtet ist, liegt der physische Schwerpunkt dieser Chemie an anderer Stelle.

In einer LFP-Kathode entfallen rund 61% der Masse auf Phosphat. Lithium macht nur einen Bruchteil aus. Das bedeutet: Mit jeder neuen Gigawattstunde LFP-Kapazität wächst der Bedarf an geeignetem hochreinem Phosphat wesentlich stärker als der Bedarf an Lithium.

Doch Elektroautos sind nur ein kleiner Teil dieses Marktes.

Die Energiewende sorgt weltweit für massive Investitionen in neue Energieformen. Das stärkste Wachstum entfällt aktuell auf Solarparks, Energiespeichersysteme sowie KI-Rechenzentren. An den Börsen werden die Aktien entsprechender Unternehmen heiß gehandelt, doch nur wenige denken darüber nach wie diese Energie gespeichert und verwertet wird – und wer davon profitiert.

LFP-Batterien werden heute in großem Umfang in Solarparks eingesetzt, um die von Photovoltaik-Anlagen erzeugte Energie zu speichern. Mit jedem neu errichteten Solarpark steigt die installierte Speicherkapazität – und damit der Bedarf an LFP-Zellen. Wenn der Ausbau erneuerbarer Energien weiter voranschreitet, wächst die Nachfrage nach Phosphat zwangsläufig mit.

Genau hier liegt die strategische Spannung.

Und genau an dieser Basis positioniert sich First Phosphate (CSE: PHOS | FSE: KD0 | OTCQX: FRSPF | ISIN: CA33611D1033).

Die Umwandlung von Phosphat in hochreine, batteriegeeignete Phosphorsäure und LFP-Kathodenmaterial – wird heute weitgehend außerhalb Nordamerikas durchgeführt. Der Großteil dieser Wertschöpfung ist in China konzentriert.

Während Nordamerika Milliarden in LFP Zellfabriken investiert, liegt ein zentraler Baustein der Lieferkette weiterhin außerhalb des eigenen Einflussbereichs.

Lieferketten sind keine logistischen Details.

Sie sind industrielle Machtachsen. Wer die kritischen Knotenpunkte kontrolliert, bestimmt Geschwindigkeit, Kostenstruktur und strategische Unabhängigkeit.

Das ist kein theoretisches Risiko.

Es ist eine strukturelle Abhängigkeit.

Wenn Unternehmen wie CATL, Tesla und Ford Milliarden in LFP-Kapazitäten investieren, entsteht nicht nur Nachfrage nach Lithium. Es entsteht ein exponentieller Bedarf an batteriegeeignetem Phosphat – und an einer integrierten Lieferkette, die diesen Bedarf verlässlich decken kann.

Hier verschiebt sich die Perspektive.

Es geht nicht um eine weitere Rohstoffexploration.

Es geht um Energieinfrastruktur.

First Phosphate (CSE: PHOS | FSE: KD0 | OTCQX: FRSPF | ISIN: CA33611D1033).

Quelle: Das First Phosphate-Team wurde vom belgischen Botschafter, den Bürgermeistern von Bégin und Lamarche sowie Regierungsvertretern aus Kanada (Quebec) begleitet. (Siehe dieses Video vom Ortsbesuch im Juni 2025.)

Investment-Highlights auf einen Blick

Strukturelle Nachfragebasis: LFP-Batterien wachsen gleichzeitig in stationären Speichern, Telekommunikation, Robotik, Mobilität und Verteidigungsanwendungen.

Qualitätsvorteil im Rohstoff: Magmatische Lagerstätte mit 40,9% P₂O₅ – günstige Voraussetzungen für batteriegeeignete Phosphorsäure.

Industrielle Skalierung: Geplante Jahresproduktion von rund 900.000 Tonnen Konzentrat – potenziell ausreichend für etwa 350 GWh LFP-Kapazität.

Langfristige Perspektive: 23 Jahre geplante Minenlaufzeit mit Erweiterungspotenzial.

Integrierte Wertschöpfung: Vom Abbau bis zur Weiterverarbeitung in Nordamerika – kein reiner Rohstoffexport.

Belastbare Projektökonomie: Rechnerischer Projektwert in Milliardenhöhe, kurze Amortisationsdauer laut Analyse.

Politische Einbettung: Besuch des kanadischen Energieministers am Standort Port Saguenay; strategische Einordnung in nordamerikanische Lieferketten.

Finanzierungsoption: Letter of Interest der US-EXIM-Bank über bis zu 170.000.000 US-Dollar.

Kommerzielle Validierung: Offtake-Vereinbarung mit bereits geleisteter Vorauszahlung.

Management-Alignment: Rund 20% Beteiligung durch Management und Board; substanzielle Insiderkäufe.

Kanada genehmigt Zuwendung von bis zu 16,7 Mio. $ für $PHOS 🍁

Und genau an dieser Basis positioniert sich First Phosphate (CSE: PHOS | FSE: KD0 | OTCQX: FRSPF | ISIN: CA33611D1033).

Technologische Verschiebungen beginnen oft unscheinbar. Sie werden unterschätzt, weil sie zunächst wie eine Alternative wirken. Doch irgendwann kippt der Punkt, an dem aus einer Option ein Standard wird. Lithium-Eisenphosphat befindet sich genau in dieser Phase.

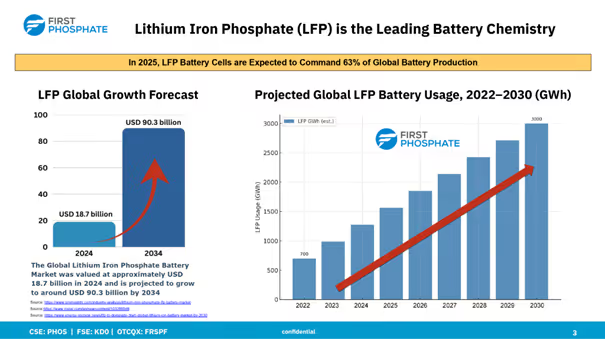

Der LFP-Markt hatte im Jahr 2024 bereits ein Volumen 18,7 Milliarden US-Dollar. Bis 2034 wird er Schätzungen zufolge auf rund 90,3 Milliarden US-Dollar anwachsen. Gleichzeitig lag der LFP Anteil an der gesamten Batterieproduktion 2025 bei rund 63%. Das sind Größenordnungen, die nicht mehr nach „Trendumfeld“ aussehen, sondern nach industrieller Norm.

Quelle: https://www.gminsights.com/industry-analysis/lithium-iron-phosphate-lfp-battery-market https://news.metal.com/newscontent/103286548

Und noch wichtiger: Elektromobilität ist dabei nicht der alleinige Treiber. Elektrofahrzeuge machen nur rund 7,1% der LFP-Nachfrage aus – der größere Block entfällt auf Batterie-Energiespeicher für Stromnetze, Rechenzentren, Automatisierung, Robotik und Infrastruktur. Wer LFP nur durch die Brille „Auto“ bewertet, unterschätzt die Breite dieser Nachfrage.

Im Bereich stationärer Energiespeicher ist die Entwicklung besonders sichtbar. Mit dem globalen Ausbau von Solar- und Windkapazitäten steigt der Bedarf an Netzstabilisierung rasant. Großspeicher müssen sicher, langlebig und wirtschaftlich kalkulierbar sein. LFP erfüllt genau diese Kriterien. Tesla setzt in seinen stationären Speichersystemen zunehmend auf LFP. 2025 wurde ein Liefervertrag über 4,3 Milliarden US-Dollar für LFP-Batterien bekannt. Das ist keine Testphase – das ist industrieller Maßstab.

Doch der Impuls endet nicht dort. Telekommunikationsnetze benötigen zuverlässige Backup-Systeme. Mit dem Ausbau von 5G- Infrastruktur wächst dieser Bedarf weiter. LFP-Zellen gelten hier als besonders geeignet, weil sie thermisch stabil sind und hohe Ladezyklen ohne signifikanten Kapazitätsverlust ermöglichen.

In der Robotik und industriellen Automatisierung werden robuste Energiespeicher mit kalkulierbarer Lebensdauer bevorzugt. Gleiches gilt für Verteidigungs- und Spezialanwendungen, bei denen Sicherheit und geringe Brandanfälligkeit zentrale Kriterien sind.

Und parallel dazu verschiebt sich auch das Volumensegment der Elektromobilität. Große Zellhersteller bauen ihre LFP-Kapazitäten massiv aus. Anfang 2026 wurde ein Materialvertrag im Umfang von rund 17 Milliarden US-Dollar im LFP-Umfeld gemeldet. Solche Größenordnungen entstehen nicht in Nischenmärkten. Sie entstehen, wenn sich eine Chemie zur industriellen Basistechnologie entwickelt.

Quelle: https://www.ess-news.com/2026/01/15/catl-locks-17-billion-battery-material-deal-as-lithium-prices-soar/

Die entscheidende Beobachtung lautet daher nicht, dass LFP wächst.Die entscheidende Beobachtung ist, dass mehrere Industrien gleichzeitig skalieren:

Stationäre Speicher.

Telekommunikation.

Robotik.

Mobilität.

Verteidigungsanwendungen.

Wenn diese Nachfragequellen parallel expandieren, entsteht kein moderates Wachstum – es entsteht struktureller Druck auf die vorgelagerte Lieferkette.

Und hier rückt ein Faktor in den Mittelpunkt, der bislang erstaunlich wenig Aufmerksamkeit erhält: hochreines Phosphat.

In einer LFP-Kathode entfällt rund 61% der Masse auf Phosphat. Lithium macht lediglich einen vergleichsweise kleinen Anteil aus. Während sich öffentliche Diskussionen häufig auf Lithiumpreise und -verfügbarkeit konzentrieren, liegt der physische Schwerpunkt dieser Chemie beim Phosphat.

Mit jeder neu installierten Gigawattstunde LFP-Kapazität steigt der Bedarf an geeignetem Phosphat daher in erheblichem Umfang – proportional zur Skalierung. Die bestehende globale Phosphatindustrie ist jedoch historisch auf Agraranwendungen ausgerichtet. Batteriegeeignete, hochreine Phosphorsäure stellt ein anderes Qualitätssegment dar – mit anderen Anforderungen an Reinheit, chemische Stabilität und Verunreinigungsgrad.

Genau an diesem Punkt beginnt die strategische Relevanz der Lieferkette.

Warum Lithium-Eisenphosphat (LFP) zur dominierenden Batteriechemie wird

Überlegene Brandsicherheit – LFP erzeugt deutlich weniger Hitze unter Belastung und gilt als thermisch wesentlich stabiler als viele andere Lithium-Chemien

Stabile Leistungscharakteristik – geringe Kapazitätsverluste über die Zeit, strukturell robuste Zellchemie und gut kalkulierbares Verhalten im Dauerbetrieb

Niedrigste Kostenstruktur im Markt – keine Abhängigkeit von Nickel oder Kobalt; vorteilhafte Inputmaterialien ermöglichen wettbewerbsfähige Preise im Volumensegment

Sehr lange Lebensdauer – deutlich geringere Degradation; in bestimmten Anwendungen werden Laufleistungen von Millionen Kilometern über den Lebenszyklus genannt

Hohe Lade- und Entladeeffizienz – kein klassischer „Memory-Effekt“, konstante Performance auch bei häufigen Ladezyklen

Lange Lagerfähigkeit – geringe Selbstentladung und stabile Performance auch nach längerer Nichtnutzung

Hohe Vielseitigkeit – geeignet für kleine stationäre Systeme ebenso wie für Netzspeicher, Industrie- und Infrastrukturprojekte

Der eigentliche Engpass liegt im Detail

Phosphat ist global verfügbar. Millionen Tonnen werden jedes Jahr gefördert und verarbeitet. Auf den ersten Blick wirkt die Versorgungslage entspannt. Doch diese Betrachtung greift zu kurz.

Die bestehende Phosphatindustrie wurde über Jahrzehnte für die Düngemittelproduktion optimiert. Dort zählen Volumen, Preis und agrarwirtschaftliche Zyklen. Batterieanwendungen stellen jedoch andere Anforderungen. Für die Herstellung von batteriegeeigneter Phosphorsäure, wie sie für LFP-Kathodenmaterial benötigt wird, sind konstante chemische Zusammensetzung, geringe Schwermetallanteile und kontrollierbare Verunreinigungen entscheidend.

Nicht jedes Phosphat erfüllt diese Spezifikationen wirtschaftlich.

Um den Ausbau der Energiewende und die Skalierung von LFP zu bedienen, wären bis 2030 rund 33 neue Anlagen zur Produktion hochreiner, batteriegeeigneter Phosphorsäure erforderlich. Im Westen existieren jedoch nur rund 5 – und diese Kapazitäten wurden über Jahrzehnte für andere Industriezwecke aufgebaut, nicht als frei verfügbare LFP-„Reserve“.

Im Westen dominieren nur wenige Hauptanbieter dieses Zwischenprodukts, und die Kapazitäten sind vielfach bereits gebunden. Für neue LFP-Lieferketten bleibt nur wenig Überschuss. Gleichzeitig benötigt Nordamerika bis 2030 etwa das 2- bis 3-Fache der heutigen Kapazität für dieses Zwischenprodukt, um Schritt zu halten.

Hinzu kommt der geologische Aspekt: Ein Großteil der weltweiten Phosphatvorkommen ist sedimentären Ursprungs. Diese Lagerstätten sind geologisch weit verbreitet, enthalten jedoch häufig höhere Anteile an Begleitmineralien oder Spurenelementen, die für Batterieanwendungen problematisch sein können. Zusätzliche Reinigungsschritte erhöhen Kosten, Energieverbrauch und Prozesskomplexität.

Magmatische Lagerstätten – entstanden aus vulkanischen Prozessen – sind deutlich seltener. Solche Vorkommen machen nur einen kleinen Teil der globalen Phosphatreserven aus. Da genau diese geologische Qualität für Batterieanwendungen besonders geeignet ist, verschiebt sich die Angebotsbasis strukturell: Entscheidend ist nicht das globale Fördervolumen, sondern der Anteil der Ressourcen, die ohne unverhältnismäßigen Aufbereitungsaufwand die Spezifikationen für Batteriequalität erfüllen können.

Die sedimentäre Produktion in Nordamerika wird dort als rückläufig beschrieben – bis 2037 um rund 61%. Das ist das Gegenteil von „Entspannung“ – es ist ein struktureller Gegenwind, während LFP gleichzeitig skaliert.

Der Engpass entsteht nicht beim Abbau von Gestein.Er entsteht bei der Fähigkeit, konsistent batteriegeeignetes Ausgangsmaterial bereitzustellen – und bei der Kontrolle über die Umwandlung in hochreine Vorprodukte.

Die Umwandlung von Phosphat in hochreine, batteriegeeignete Phosphorsäure sowie in nachgelagertes LFP-Kathodenaktivmaterial (CAM) wird heute weitgehend außerhalb Nordamerikas durchgeführt – insbesondere in China. Damit liegt ein zentraler Teil der Wertschöpfung nicht nur technologisch, sondern auch geopolitisch außerhalb der westlichen Lieferkette. Genau hier entsteht der strategische Flaschenhals.

Lieferketten reagieren träge. Neue Spezifikationssegmente lassen sich nicht über Nacht aufbauen. Infrastruktur, Genehmigungen, Verarbeitungsanlagen und langfristige Abnahmeverträge benötigen Jahre.

Und genau in solchen Spannungsfeldern entscheidet sich, welche Projekte strategische Bedeutung erlangen.

Vom geologischen Vorteil zur industriellen Umsetzung

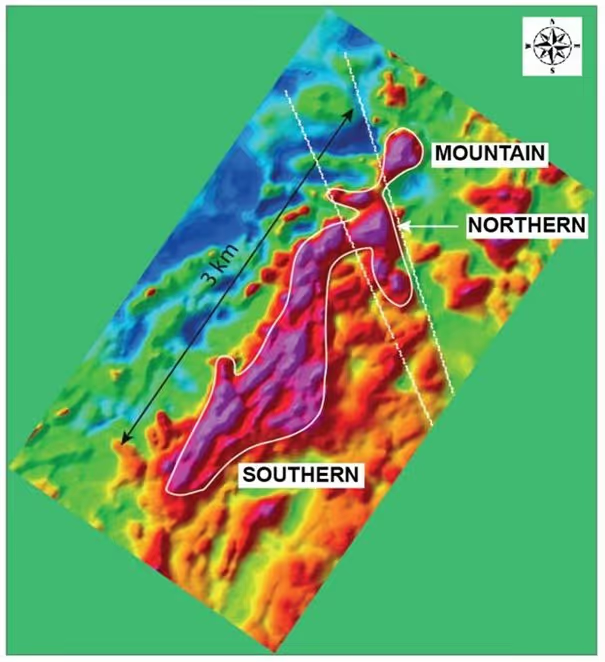

Das Lamarche-Projekt in Québec basiert auf einer magmatischen Phosphatlagerstätte – einer weltweit vergleichsweise seltenen Lagerstättenform. Der gemessene Gehalt von 40,9% P₂O₅ positioniert das Material an der Spitze des internationalen Qualitätssegment.

Die Lagerstätte erstreckt sich über 2,5 Kilometer, die Mineralisierung beginnt an der Oberfläche und erstreckt sich bis etwa 250 Meter Tiefe und gilt als offen in der Tiefe. Die Ressourcen werden auf rund 214,0 Millionen Tonnen (inferred) mit etwa 6,0% sowie rund 41,5 Millionen Tonnen (indicated) mit etwa 6,5% geschätzt.

Quelle: https://firstphosphate.com/investors/

Doch entscheidend ist nicht nur die Qualität – sondern die geplante Dimension.

First Phosphate strebt eine Jahresproduktion von rund 900.000 Tonnen Phosphatkonzentrat an. In der Logik der Batterieindustrie entspricht das einer potenziellen Versorgung von etwa 350 GWh LFP-Kapazität pro Jahr.

350 GWh ist keine Explorationsgröße. Das ist eine industrielle Skalierung. Damit ließe sich über 23 Jahre etwa die Hälfte der nordamerikanischen Fahrzeugproduktion abdecken.

Hinzu kommt eine geplante Minenlaufzeit von 23 Jahren. Diese Zeitspanne schafft die Grundlage für langfristige Lieferverträge, strategische Partnerschaften und planbare industrielle Integration. Batterie-Lieferketten werden nicht für einzelne Marktzyklen aufgebaut – sie werden auf Dekaden ausgerichtet.

Genau hier setzt die Unternehmensstrategie an: nicht nur Rohstoffexport, sondern eine integrierte Wertschöpfungsperspektive – vom Abbau über die Aufbereitung bis zur Produktion batteriegeeigneter Phosphorsäure als Vorprodukt für LFP-Kathodenmaterialien.

Der vorgesehene Standort Port Saguenay ist dabei mehr als ein logistischer Punkt. Er bietet industrielle Infrastruktur, Zugang zu Energie und Transportanbindung inklusive Tiefseehafen- und Schienenknotenpunkt mit industriellem Korridor Richtung USA und Europa.

Québec verfügt zudem über stabile und kostengünstige Wasserkraft. Für energieintensive Verarbeitungsprozesse bedeutet das eine vergleichsweise kohlenstoffarme Produktionsbasis. Und genau dieses Detail ist in der aktuellen Lieferkettenrealität nicht kosmetisch: Wer die Umwandlung in Batteriequalität lokalisiert, reduziert nicht nur Abhängigkeit, sondern auch Emissionsintensität – ein ESG-Hebel, der in großen Beschaffungsprogrammen immer stärker zählt.

Es wurden bereits erste LFP-18650-Zellen unter Verwendung nordamerikanischer kritischer Mineralien von First Phosphate produziert. Dieser Schritt ist mehr als ein technischer Demonstrationsversuch. Er zeigt, dass die angestrebte Lieferkette operativ abbildbar ist – vom Rohstoff bis zur funktionsfähigen Zelle. In einem Umfeld, in dem viele Projekte noch auf theoretischer Integration argumentieren, ist das ein praktischer Nachweis.

Quelle: https://firstphosphate.com/first-phosphate-produces-lfp-battery-cells-using-north-american-critical-minerals/

Die strategische Positionierung wird dadurch klar: Es geht nicht nur um den Abbau eines Rohstoffs. Es geht um Energieinfrastruktur.

Da LFP zur Standardchemie im Volumensegment geworden ist, sind Projekte wie dieses keine reinen Minen mehr – sondern Bausteine einer industriellen Energiearchitektur. Und in einer Phase, in der mehrere Industrien gleichzeitig LFP-Kapazitäten ausbauen, verschiebt sich der Fokus zwangsläufig auf genau solche integrierten Strukturen.

Hier entsteht die Verbindung zwischen geologischer Qualität, industrieller Skalierung und strategischer Lieferkettensicherung.

Wenn Strategie auf Wirtschaftlichkeit trifft

Große industrielle Ideen scheitern selten an Visionen. Sie scheitern an der Mathematik. Deshalb ist entscheidend, was das Lamarche-Projekt auf dem Papier leistet.

Das Projekt ist als Tagebau (Open Pit) konzipiert. Mit einem geplanten Abraumverhältnis von etwa 1,5:1 bleibt der Anteil des zu bewegenden Deckmaterials moderat – ein Faktor, der die Betriebskosten maßgeblich beeinflusst.

Die aktuelle Wirtschaftlichkeitsanalyse kommt auf einen Nettobarwert von 2,1 Milliarden kanadische Dollar – berechnet mit einem Diskontsatz von 8%. Übersetzt bedeutet das: Wenn man die erwarteten zukünftigen Zahlungsströme konservativ abzinst, ergibt sich ein heutiger Projektwert in Milliardenhöhe.

Die interne Rendite liegt bei 37,1%. Das ist die rechnerische Rendite, die das Projekt über seine Laufzeit erwirtschaften soll – vor Finanzierungseffekten. Werte in dieser Größenordnung signalisieren operative Stärke und Kostenrobustheit.

Noch greifbarer wird es beim Kapitalrückfluss: Laut Berechnung sollen die anfänglichen Investitionen nach rund 2,9 Jahren wieder eingespielt sein. In kapitalintensiven Rohstoffprojekten ist das eine bemerkenswert kurze Zeitspanne.

Der geschätzte Kapitalbedarf liegt bei 485 Millionen US-Dollar, inklusive eines Sicherheitsaufschlags von 20%. Das bedeutet: Selbst unter konservativen Annahmen bleibt die Wirtschaftlichkeit intakt.

Wichtig ist auch der nächste Entwicklungsschritt. Für 2026 ist eine ausführliche Machbarkeitsstudie geplant – die detaillierte technische und wirtschaftliche Ausarbeitung des Projekts, als letzte große Prüfung vor einer möglichen Bauentscheidung. Wichtig: Dieser Schritt ist vollständig finanziert. Das reduziert die Unsicherheit für den nächsten zentralen Meilenstein.

Setzt man diese wirtschaftlichen Kennzahlen in Relation zur aktuellen Marktkapitalisierung von 136 Millionen kanadische Dollar, wird deutlich, dass der Börsenwert derzeit nur einen Bruchteil des rechnerischen Projektwerts widerspiegelt.

Wenn Industriepolitik und Projektlogik zusammenlaufen

Rohstoffprojekte existieren nie im luftleeren Raum. Sie stehen immer im Kontext politischer Prioritäten. Nordamerika verfolgt seit einigen Jahren ein klares Ziel: Der Aufbau einer eigenständigen Batterie-Wertschöpfungskette – von der Rohstoffgewinnung bis zur Zellfertigung.

Vor diesem Hintergrund erhält das Projekt eine zusätzliche Dimension.

Am geplanten Verarbeitungsstandort Port Saguenay war der kanadische Energieminister persönlich vor Ort. Solche Besuche sind keine Routine. Auch andere politische Entscheidungsträger in Québec haben öffentlich Unterstützung signalisiert. Das Projekt wird nicht als isolierte Mine wahrgenommen, sondern als Bestandteil einer regionalen Industrieentwicklung.

Hinzu kommt die internationale Perspektive: Die US-Export-Import-Bank hat eine Absichtserklärung über eine mögliche Finanzierung von bis zu 170.000.000 US-Dollar abgegeben. Eine solche Letter of Interest ist noch keine endgültige Zusage, aber sie ist ein starkes Signal: Das Projekt wird als strategisch relevant im Kontext nordamerikanischer Lieferketten betrachtet.

Parallel dazu existiert eine Offtake-Vereinbarung mit bereits geleisteter Vorauszahlung in Höhe von 530.000 US-Dollar. Darüber hinaus werden erste Zahlungen im Rahmen dieser Vereinbarungen erwartet – ein weiterer Schritt von der strategischen Absicht zur operativen Umsetzung.

Diese Zahlung ist kein symbolischer Betrag, sondern Ausdruck realer industrieller Nachfrage. Sie zeigt, dass potenzielle Abnehmer bereit sind, frühzeitig Kapital zu binden.

Diese Kombination ist bemerkenswert:

Politische Sichtbarkeit auf nationaler Ebene

Internationale Finanzierungsoptionen

Frühzeitige kommerzielle Validierung

In der Praxis bedeutet das: Das Projekt ist nicht isoliert. Es ist eingebettet in eine strategische Lieferketten-Neuausrichtung.

Wenn mehrere Industrien gleichzeitig LFP skalieren und Regierungen gleichzeitig Lieferketten absichern wollen, entstehen Projekte, die über klassische Rohstoffzyklen hinausgehen.

Und genau in diesem Spannungsfeld bewegt sich First Phosphate.

Führung mit Substanz – Erfahrung in Kapitalmarkt, Politik und Umsetzung

Ein Projekt dieser Größenordnung steht und fällt mit den Menschen dahinter. Bei First Phosphate sitzt das Steuer nicht bei Rohstoff-Spekulanten, sondern bei Persönlichkeiten mit nachweislicher Erfahrung in Kapitalmarkt, Governance und politischer Realität.

John Passalacqua (CEO) bringt über drei Jahrzehnte Erfahrung in Technologie- und Kapitalmarktumfeldern mit. Er versteht nicht nur Rohstoffprojekte, sondern auch die Mechanik, wie man komplexe Industrievorhaben strategisch positioniert und finanziert. Seine internationale Perspektive und seine tiefe Verankerung in Québec verschaffen dem Unternehmen operative Beweglichkeit – sowohl auf Investoren- als auch auf Regierungsebene.

Laurence W. Zeifman (Chairman) ist Wirtschaftsprüfer mit jahrzehntelanger Erfahrung im Public-Company-Umfeld. Diese Finanz- und Governance-Kompetenz ist in der Phase zwischen Machbarkeitsausarbeitung und potenzieller Projektfinanzierung kein Nebenaspekt, sondern elementar. Wer Milliardenprojekte entwickelt, braucht Disziplin im Zahlenwerk.

Bennett Kurtz (CFO) bringt Kapitalmarkt- und Transaktionserfahrung mit. Gerade bei kapitalintensiven Industrieprojekten entscheidet saubere Finanzstrukturierung über Tempo und Stabilität.

Operativ und politisch besonders relevant ist Armand MacKenzie (President). Mit juristischem Hintergrund und langjähriger Erfahrung mit indigenen Gemeinschaften kennt er die regulatorischen und gesellschaftlichen Realitäten großer Infrastrukturprojekte. Diese Kompetenz ist in Kanada kein „Soft Skill“, sondern eine strategische Voraussetzung.

Ergänzt wird das Team durch Führungskräfte mit langjähriger Erfahrung in regionaler Wirtschafts- und Projektentwicklung in Québec – inklusive Standortaufbau, Behördenabstimmung und industrieller Umsetzung.

Das ergibt ein klares Bild:

Hier steht kein isoliertes Explorationsprojekt.

Hier steht ein Führungsteam, das Kapitalmarktlogik, politische Dynamik und operative Umsetzung zusammenführt.

Und genau diese Kombination entscheidet, ob aus einem Rohstoffvorkommen eine industrielle Plattform wird.

Kapitalbindung statt Lippenbekenntnisse

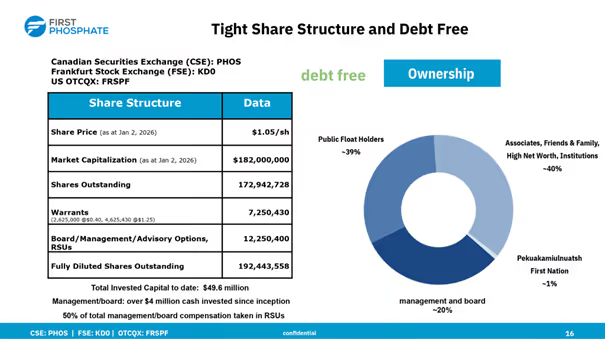

Rund 20% der Aktien befinden sich im Besitz von Management und Board. Das ist kein symbolischer Anteil. Das bedeutet: Ein relevanter Teil des unternehmerischen Risikos wird mitgetragen.

Hinzu kommt die Vergütungsstruktur. Etwa 50% der Vergütung von Management und Board erfolgt in Form von Aktien bzw. aktienbasierten Einheiten. Damit wird die Wertentwicklung des Unternehmens direkt mit der persönlichen Vermögensentwicklung verknüpft.

Noch deutlicher wird es bei den Insiderkäufen: Der CEO hat seit 2023 insgesamt 2.872.000 Aktien erworben. Darüber hinaus wurden seit Gründung über 4 Millionen kanadische Dollar an Eigenkapital durch Management und nahestehende Investoren eingebracht.

Diese Struktur schafft ein klares Signal:

Das Projekt wird nicht nur verwaltet.

Es wird mit eigenem Kapital vorangetrieben.

In kapitalintensiven Entwicklungsphasen ist diese Ausrichtung entscheidend. Denn die kommenden Schritte – von der detaillierten Machbarkeitsausarbeitung bis hin zur potenziellen Bauentscheidung – erfordern Disziplin, Fokus und langfristiges Denken.

Wenn Management und Board signifikant beteiligt sind, verschiebt sich die Perspektive von kurzfristigen Kursbewegungen hin zu langfristiger Wertschöpfung.

Und genau das ist bei einem Projekt mit 23 Jahren geplanter Laufzeit und industrieller Integration entscheidend.

Warum der Markt noch zögert – und was das bedeutet

An der Börse werden Projekte nicht nach ihrer Vision bewertet, sondern nach ihrem Entwicklungsstand.

First Phosphate wird aktuell mit rund 136 Millionen kanadischen Dollar bewertet. Das entspricht der typischen Größenordnung eines fortgeschrittenen Rohstoffentwicklers – aber noch nicht der eines integrierten Industrieprojekts.

Dabei liegt für das Lamarche-Projekt bereits eine Wirtschaftlichkeitsanalyse vor. Diese kommt – konservativ gerechnet – auf einen rechnerischen Projektwert von 2,1 Milliarden kanadischen Dollar. Vereinfacht ausgedrückt: Wenn man künftige Erträge abzüglich Kosten auf den heutigen Zeitpunkt zurückrechnet, ergibt sich ein Wert in Milliardenhöhe.

Warum spiegelt sich diese Dimension noch nicht im Börsenwert wider?

Weil Märkte Entwicklungsstufen unterschiedlich gewichten. Solange ein Projekt noch nicht im Bau ist, wird es oft mit Abschlägen bewertet. Risiken werden pauschal einkalkuliert – selbst wenn politische Unterstützung sichtbar ist, kommerzielle Signale existieren und die nächste Entwicklungsstufe finanziell abgesichert ist.

Für 2026 ist die detaillierte Machbarkeitsstudie geplant – die letzte große technische und wirtschaftliche Prüfung vor einer möglichen Bauentscheidung. Entscheidend: Diese Machbarkeitsstudie ist vollständig finanziert. Das bedeutet, dass der nächste zentrale Entwicklungsschritt ohne zusätzliche Kapitalunsicherheit umgesetzt werden kann.

Hinzu kommt: Phosphat wird noch immer primär als Agrarrohstoff wahrgenommen. Die strategische Bedeutung im Kontext der LFP-Lieferkette – insbesondere die Kapazitätsknappheit bei hochreiner Phosphorsäure und die Abhängigkeit von China in der Umwandlung – ist kein Mainstream-Thema. Wer das Projekt nur als „Phosphatmine“ einordnet, unterschätzt die industrielle Positionierung.

Hier entsteht die Bewertungsdifferenz.

Nicht, weil Zahlen fehlen.

Sondern weil sich die Einordnung erst im Markt durchsetzen muss.

Die Engpass-Phase beginnt nicht morgen – sie beginnt jetzt

Die westliche Industrie hat verstanden, dass Zellfabriken allein keine Lieferkette ergeben.

Lithium, Nickel, Graphit – diese Begriffe sind längst politisch aufgeladen.

Doch der strukturelle Kern der LFP-Chemie liegt beim Phosphat das 61% der Kathode ausmacht.

Und die Umwandlung in batteriegeeignete Qualität ist heute in hohem Maß außerhalb Nordamerikas konzentriert.

Während Milliarden in Zellkapazitäten fließen, wächst gleichzeitig die Abhängigkeit von einem Zwischenprodukt, dessen Ausbau Jahre benötigt.

Neue Kapazitäten an batteriegeeignetem Phosphat entstehen nicht über Nacht.

Genehmigungen, Anlagenbau, Finanzierung – das sind mehrjährige Prozesse.

Die Nachfrage jedoch skaliert bereits.

Das ist der Moment, in dem sich industrielle Machtachsen verschieben.

Wenn mehrere Industrien gleichzeitig auf LFP setzen, wenn staatliche Programme Lieferketten absichern wollen und wenn Engpässe in der Umwandlungskapazität sichtbar werden, dann werden vorgelagerte Projekte nicht mehr als „Rohstoffwerte“ betrachtet – sondern als strategische Infrastruktur.

First Phosphate bewegt sich genau in diesem Spannungsfeld.

Die Ressource ist definiert.che Sichtbarkeit auf nationaler Ebene

Die Wirtschaftlichkeit ist durchgerechnet.

Die nächste Machbarkeitsstufe ist finanziell abgesichert.

Politische und industrielle Signale sind vorhanden.

Lieferketten werden gerade neu definiert.

Langfristige Kapazitäten werden jetzt gebunden.

Verarbeitungsschritte werden jetzt lokalisiert.

Der 61%-Anteil an der LFP-Chemie ist keine Fußnote.

Sie ist der Kern.

Und genau an diesem Kern entsteht derzeit eine nordamerikanische Struktur, die Abhängigkeit reduziert, Engpässe adressiert und industrielle Skalierung ermöglicht.

Die Frage ist nicht mehr, ob LFP wächst.

Die Frage ist, wer die strukturelle Basis dieser Chemie kontrolliert – bevor sich der Markt vollständig darauf ausrichtet.

Die Phase der Beobachtung läuft aus.

Die Phase der Positionierung läuft.

Jetzt.

Und genau in dieser Phase entscheidet sich, wer Teil der Lösung wird – und wer später feststellt, dass die entscheidenden Bausteine bereits vergeben sind.

Investment-Highlights auf einen Blick

Strukturelle Nachfragebasis: LFP-Batterien wachsen gleichzeitig in stationären Speichern, Telekommunikation, Robotik, Mobilität und Verteidigungsanwendungen.

Qualitätsvorteil im Rohstoff: Magmatische Lagerstätte mit 40,9% P₂O₅ – günstige Voraussetzungen für batteriegeeignete Phosphorsäure.

Industrielle Skalierung: Geplante Jahresproduktion von rund 900.000 Tonnen Konzentrat – potenziell ausreichend für etwa 350 GWh LFP-Kapazität.

Langfristige Perspektive: 23 Jahre geplante Minenlaufzeit mit Erweiterungspotenzial.

Integrierte Wertschöpfung: Vom Abbau bis zur Weiterverarbeitung in Nordamerika – kein reiner Rohstoffexport.

Belastbare Projektökonomie: Rechnerischer Projektwert in Milliardenhöhe, kurze Amortisationsdauer laut Analyse.

Politische Einbettung: Besuch des kanadischen Energieministers am Standort Port Saguenay; strategische Einordnung in nordamerikanische Lieferketten.

Finanzierungsoption: Letter of Interest der US-EXIM-Bank über bis zu 170.000.000 US-Dollar.

Kommerzielle Validierung: Offtake-Vereinbarung mit bereits geleisteter Vorauszahlung.

Management-Alignment: Rund 20% Beteiligung durch Management und Board; substanzielle Insiderkäufe.

Quellen:

https://www.gminsights.com/industry-analysis/lithium-iron-phosphate-lfp-battery-market

https://news.metal.com/newscontent/103286548

https://firstphosphate.com/minister-visit-first-phosphate-port-saguenay/

PHOS.CN

.svg)

A3DQCH